SMM7月7日讯:

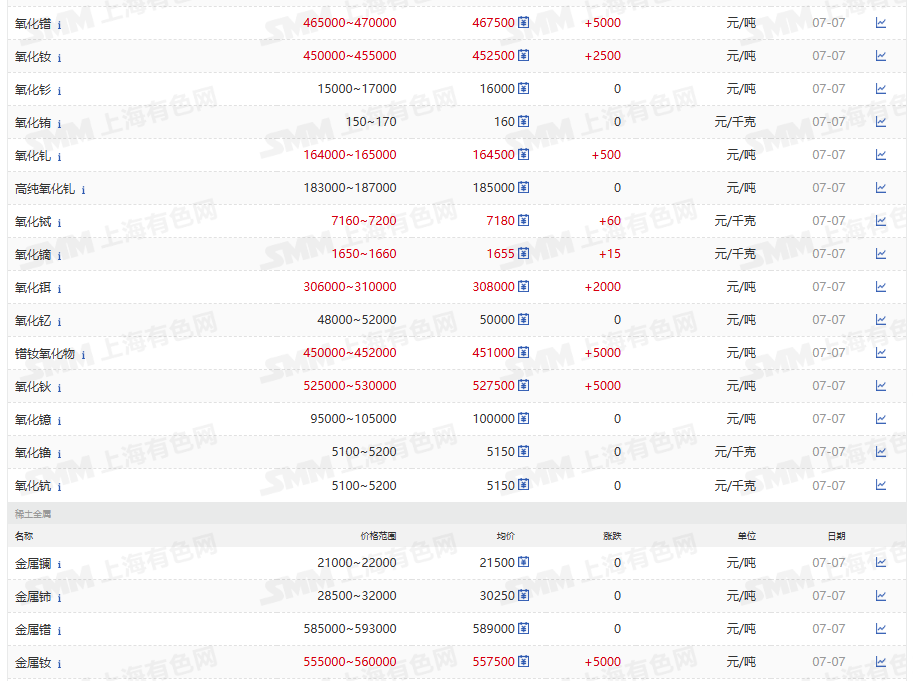

稀土头部大厂的持续性采购;叠加受消息面影响,部分稀土企业有停产的预期,使得市场对氧化物减产的预期升温,叠加下游磁材企业对月底需求回暖的预期升温,稀土产业链从矿端、氧化物、稀土金属到钕铁硼毛坯再到钕铁硼废料等大部分产品在7月7日出现上涨,其中,氧化镨钕、氧化镝迎来三连涨,氧化铽收获四连涨。

稀土产业链多个环节产品价格出现上涨

7月7日,稀土产业链价格出现明显上涨。其中,氧化物市场方面,氧化镨钕价格上调至45-45.2万元/吨,氧化镝价格上调至165-166万元/吨,氧化铽价格上调至716-720万元/吨,氧化钆价格上调至16.4-16.5万元/吨;氧化钬价格上调至52.5-53万元/吨。金属市场方面,镨钕金属价格上调至55-55.5万元/吨,镝铁合金价格上调至159-161万元/吨,金属铽报价上调至885-890万元/吨,钆铁合金价格上调至15.8-16万元/吨。

值得一提的是,受近来大厂持续采购以及部分分离厂受消息面影响而出现了停工减产的预期,叠加磁材企业对7月底需求转好的预期渐浓,这一系列因素均对稀土价格形成了支撑,截至7月7日,氧化镨钕和氧化镝已经连续三个交易日出现上涨,而氧化铽则收获了四连涨。

后市

对于稀土的后市,随着大厂持续采购对市场信心带来了较强的提振,且目前磁材大厂招标采购也比较密集,均将给稀土价格带来较强的支撑。此外,受消息面影响,市场对部分地区分离厂的预期逐渐发酵,若该预期落地,氧化物的供应可能进一步收紧,而供应端的收缩预期与采购端的刚性需求形成共振,预计短期将持续强化稀土价格的上行动能。不过,随着稀土价格的连番上涨,下游终端需求尚未走出传统的行业淡季,下游市场对高价货源的接受程度有限,仅有少量刚需采购成交,预计在需求未见明显改善前,这种“上游挺价、下游观望”的格局,将导致上下游博弈随价格攀升愈发激烈。目前磁材企业对7月底需求回暖的预期较为强烈,这一预期成为平衡当前博弈的重要变量。因此,后市需重点关注需求端何时能出现实质性拐点。

在线配资开户提示:文章来自网络,不代表本站观点。